中国监管机构几个月来一直试图勒紧银行的信贷缰绳,不久前发生的"钱荒事件"就是对银行过度扩张的一个警告。不过银行也在想方设法绕过监管限制,通过越来越复杂的交易让贷款水龙头大开。

在这场猫鼠游戏中,银行的最新动作是将资产负债表上的企业贷款包装成风险较低的银行间贷款。这使得银行可以绕过贷款额度限制,但同时也使银行面临隐性的巨亏风险。

这类交易通过被归入信托受益权转让交易,因为贷款的收益和风险可以在银行间转让。分析人士估计,通过此类交易发放的贷款规模高达人民币2万亿元(合3,260亿美元)。中小银行是此类交易的主力军,它们也恰恰是中国央行6月份信贷紧缩的目标。

惠誉国际评级(Fitch)中国银行业分析师朱夏莲(Charlene Chu)表示,让她担心的是,银行规避监管的方法越来越复杂;如果这些敞口遇到问题,将很难解决。

投资者对中资银行的不信任感日益强烈,主要原因就在于投资者对银行贷款不会出现巨额损失的说法并不相信。目前多数中资银行股的股价等于或低于账面价值,这说明投资者预计银行的损失将会增加。

分析师和对信托受益权转让交易持批评态度的人表示,这类交易中贷款的质量一般低于常规贷款,而且通常流向被政府视为需要控制信贷投放的企业,包括造船企业、钢铁生产企业和地方政府。CIMB分析师在给客户的报告中指出,这类贷款的审批标准相比常规贷款更为宽松,风险覆盖较为薄弱,贷后管理也不完善,可能给中资银行带来更大的信贷风险。

在金融危机期间,引发巨额损失的一个主要原因就是银行等投资者持有的资产的实际风险大于表面风险。当时,银行、保险公司和其他市场参与者持有看似安全的复杂金融产品,但这些金融产品背后却是风险较高的房屋抵押贷款,最终导致远超出想像的损失。

中国银监会没有回覆记者的置评请求。

虽然中资银行很少披露这样的复杂交易,但分析人士表示,上海上市的兴业银行股份有限公司(Industrial Bank Co.,601166.SH,简称:兴业银行)和香港上市的重庆农村商业银行股份有限公司(Chongqing Rural Commercial Bank Co.,3618.HK,简称:重庆农村商业银行)在这方面相当活跃。这两家中型银行不予置评。

兴业银行6月底公布的财务报表显示,登记为银行间贷款的公司贷款规模同比可能增长了一倍。从中可以看出该行对这种贷款策略的使用超过了大多数其他银行。

这些贷款登记在"信托和其他受益人利益"项目下,相当于该行6月底贷款余额的32%,同比增加了20%。

通过这种隐秘方式向公司发放的贷款规模尚未有官方数据,不过两家信托公司的管理层表示,这大约占其业务规模的30%;信托公司是这类贷款过程中的关键一环。第二季度信托公司发行了人民币7,246亿元新产品。外界估计通过这种信托安排发放的贷款余额介于人民币1万亿至2万亿元,但是由于信息披露有限,因此不可能获得准确的数据。

分析师们表示,监管机构规定银行的存贷比最高为75%,但是这样一来银行就可以绕开监管规定。

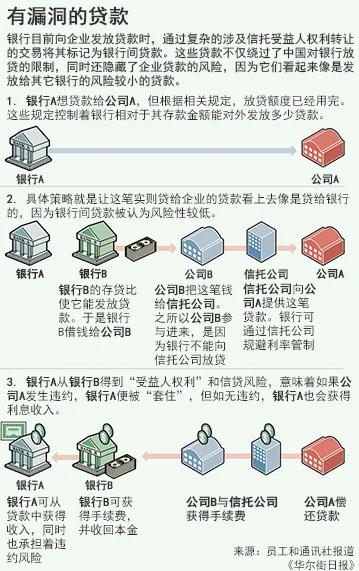

根据银行分析师和从事包装这类贷款业务的人员称,这类贷款流程如下,一家银行将公司贷款带来的收入流和信贷风险转让给另外一家银行。转让银行将获得一笔手续费并将贷款记录在帐面上,但是不用承担任何风险。

这种贷款登记为银行间贷款而不是公司贷款,因此不会违反银行业监管机构设置的贷款比例规定。更重要的是,由于是银行间贷款,安全性被认为高于公司贷款,因此这家银行不用预留较多准备金。

受其他监管规定的影响,要进行这种银行间贷款需要如下几步。首先,被视为影子银行系统组成部分的信托公司生成贷款。但是由于银行不允许向信托公司放贷,另外一家公司将从信托公司取得贷款,然后将从信托公司取得收入流的权利(即信托受益人权利)转让给银行。然后这家银行将信托受益人权利售予首家希望提供贷款的银行。

为了提供这笔贷款,银行在银行间市场融资。在银行间市场中,小型银行向存款充足的大银行借款,从而可以保持自身的放贷能力。在6月份的钱荒期间,银行间贷款市场是监管机构努力严控的市场。

经纪公司Religare Institutional Research的分析师Sophie Jiang表示,若监管机构强迫银行把这类贷款的真正风险体现在资产负债表中,银行将遭遇损失。他认为,眼下不会把这类贷款推到银行资产负债表内。

中国6月份出现钱荒,这是监管机构为控制过去两年急剧膨胀的银行间贷款规模而采取的措施。银行间贷款一般是短期贷款,银行用来管理其流动性。但是由于众多贷款被用于为公司长期贷款融资,因此银行在银行间拆借市场很容易受到倾轧。一些银行为获得现金为长期贷款融资已经孤注一掷,它们提供的年化收益率超过了25%。中国央行最终向市场注入流动性,导致银行间市场拆借利率下跌。

没有评论:

发表评论